SK바이오사이언스 분석

종목번호 302440, SK바이오사이언스의 주가와 산업 등에 대해서 분석해보도록 하겠습니다. SK바이오사이언스는 2018년 7월 1일에 주식회사 에스케이케미컬의 VAX 사업부문의 단순/물적분할로 설립되었습니다. 영위하고 있는 사업으로는 백신 / 바이오의약품 연구개발, 생산, 판매와 그와 관련된 지재권(지식재산권)의 임대, CDMO/CMO 등이 있습니다.

SK바이오사이언스의 기본정보는 아래와 같습니다.

- 시가총액: 6조 6,188억원

- 시가총액 순위: 코스피 48위

- 주요 주주: 에스케이케미컬 외 2인 (68.24%)

| 단위 (억원) / 연간 | 2019/12 | 2020/12 | 2021/12 | 2022/12(E) |

| 매출액 | 1,839 | 2,256 | 9,290 | 7,979 |

| 영업이익 | 228 | 377 | 4,742 | 3,718 |

| 부채비율 | 73.58 | 113.14 | 31.77 | 27.43 |

| 자본유보율 | 2,191.45 | 763.90 | 4,084.63 |

재무정보를 살펴보면 2021년에 전년도 대비 엄청난 성장이 나온 것으로 보이는데 이는 2020년부터 시작된 코로나19에 따른 백신 위탁 생산 사업으로 인해 성장한 것으로 보입니다.

SK바이오사이언스는 아스트라제네카(AstraZeneca)의 코로나19 백신 'Vaxzevria(AZD1222)'의 원액 및 완제 위탁생산 계약(CMO)을 진행한 바 있으며 노바백스(Novavax)의 코로나19 백신 후보물질인 'NVX-CoV2373'의 위탁개발 생산(CDMO) 계약 또한 진행해 전 세계에 SK바이오사이언스에서 생산한 코로나19 백신을 공급하고 있습니다.

SK바이오사이언스 사업과 제품 및 서비스

SK바이오사이언스는 2012년에는 경상북도 안동에 글로벌 최고 수준의 백신 생산시설인 L House를 만들어 주요 사업인 백신의 연구개발, 생산, 판매와 CDMO, CMO를 전개하고 있습니다. SK바이오사이언스의 주요 제품 및 서비스를 살펴보겠습니다.

스카이 셀 플루

'스카이 셀 플루'는 SK바이오사이언스가 성인용으로는 국내 최초, 소아용으로는 세계 최초로 상용화에 성공한 세포배양 독감 백신입니다. 그리고 '스카이 셀 플루'에 이어서 4가지 바이러스를 동시에 예방할 수 있는 세계 최초 세포배양 4가 독감 백신인 '스카이 셀 플루 4가'를 출시하였습니다.

스카이 조스터

'스카이 조스터'는 SK바이오사이언스에서 국내 최초, 세계 두 번째로 상용화에 성공한 대상포진 백신입니다. 식품의약품 안전처로부터 2017년 9월 29일 시판허가를 획득하여, 2017년 12월 20일부터 국내 병원, 의원으로 공급하기 시작하였습니다.

스카이 바리셀라

'스카이 바리셀라'는 '스카이 셀 플루', '스카이 셀 플루 4가', '스카이 조스터'에 이어 SK바이오사이언스에서 네 번째로 상업화에 성공한 수두 백신입니다. 수두 백신은 필수 예방 백신의 하나로 이를 상용화하여 수익 다각화와 해외시장 진출 가속화를 기대할 수 있습니다.

앱스 틸라

'앱스 틸라'는 SK바이오사이언스가 연구 개발한 세계 최초의 '단일 사슬형 분자구조(single-chain product)'를 가진 A형 혈우병 치료제입니다. 국내 바이오 신약 중 최초로 미국과 EU에 진출하였고 그 외에도 호주, 캐나다, 스위스, 일본 등에서도 시판허가를 획득하였습니다. '앱스틸라'는 기존 혈우병 치료제보다 효능과 약효의 지속 시간 또한 향상했고 안정성 또한 입증하였습니다.

CDMO, CMO 사업

SK바이오사이언스는 다양한 방식의 백신 생산기술을 보유하고 있으며, 백신 개발을 희망하는 회사 및 기관의 위탁생산 등의 사업을 영위하고 있습니다. 실제로 아스트라제네카, 노바백스와의 계약을 통해 CMO, CDMO를 진행한 바 있습니다.

SK바이오사이언스 주가

SK바이오사이언스의 주가를 전망해보기 전 2022.06.30 기준 매출 유형별 실적을 보겠습니다.

| 매출유형 | 구분 | 품목 | 매출액 (백만원) |

비율 |

| 제품 | 백신제제 | COVID-19 백신 외 | 23,574 | 10% |

| 상품 | 백신제제 등 | 부스트릭스, 수액제 외 | 3,084 | 1% |

| 용역매출 등 | CDMO, CMO 등 | COVID-19 백신 | 198,714 | 89% |

매출 유형을 보면 CDMO, CMO 사업의 매출이 89% 정도를 차지하고 있습니다. 이는 코로나19로 인한 위탁 생산의 수혜가 기존 SK바이오사이언스 자체 매출보다 매우 컸다는 것을 증명합니다.

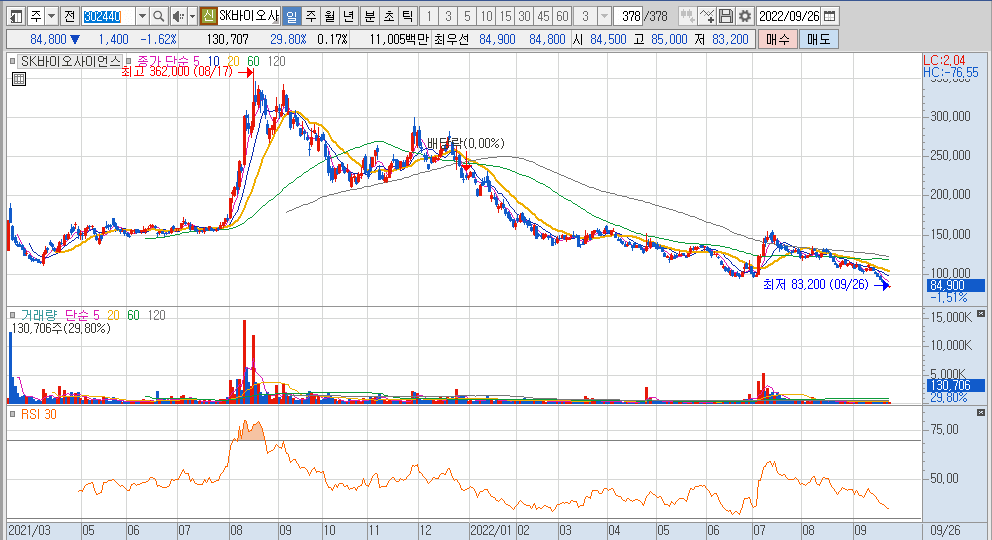

SK바이오사이언스의 상장 이후 주가 추이를 보면 2021년의 실적 예상과 함께 엄청난 주가 상승을 만들어 냈던 모습을 볼 수 있습니다. 앞으로 SK바이오사이언스의 주가가 상승하기 위해서는 불규칙적인 이슈로 인한 CMO, CDMO 사업의 수혜뿐 아니라 SK바이오사이언스 자체 백신 연구개발 사업에 더 성과를 내는 것이 중요하다고 생각되며 SK바이오사이언스의 투자자라면 이 부분을 지켜보아야겠습니다.

'ETF 와 주식' 카테고리의 다른 글

| SK하이닉스 주가 특징 분석 - 에스케이하이닉스 투자자 필독 (0) | 2022.09.28 |

|---|---|

| SK이노베이션 주가 및 분석 - 에스케이이노베이션 투자자라면 필독 (0) | 2022.09.27 |

| SK바이오팜 주가 특징 분석 - 에스케이바이오팜 투자자 필독 (1) | 2022.09.25 |

| 에스오일 주가 특징 분석 - 투자자라면 필독 (0) | 2022.09.23 |

| 엘지화학 주가 특징 분석 - LG화학 투자자라면 필독 (0) | 2022.09.22 |

댓글